昨夜今晨,美股三大指数尾盘集体跳水收跌,纳指跌1.18%、道指跌0.94%、标普500指数跌0.96%。而在美上市中概股表现强势,上演“V”型反转,纳斯达克中国金龙指数在盘中一度跌超2.7%的情况下逆势拉升,尾盘成功翻红。

至此,国庆假期期间,在A股休市的情况下,除了港股、中概股大涨外,海外主要股指多数震荡回调。10月1日~7日的5个交易日中,纳指下跌1.46%、道指下跌0.89%、标普500指数下跌1.16%。而中概股受到资金追捧,表现突出,纳斯达克中国金龙指数大涨11.43%、热门中概股大涨8.86%。

全球市场“东升西落”

国庆假期,全球市场出现“东升西落”的分化行情,港股和中概股表现明显好于多数发达市场。10月2日~7日的4个交易日中,恒生指数大涨9.30%,恒生科技指数大涨13.36%。

假期港股的“狂欢”使得大洋彼岸的中概股被海外投资者竞相追捧,截至北京时间10月8日凌晨,纳斯达克中国金龙指数涨至8099.05点,10月1日至今区间涨幅达11.43%,9月24日以来累计上涨近37%;热门中概股涨至1670.27点,10月1日至今区间涨幅达8.86%,9月24日以来累计涨超19%。

中概股个股方面,同花顺(300033)iFinD数据显示,288只在美上市中概股中,174只在假期内实现上涨,占比达六成。香颂国际(CHSN.US)在假期内表现最亮眼,区间涨幅达341.88%,排名第一;安博教育(AMBO.US)次之,区间涨幅211.63%;老虎证券(TIGR.US)排名第三,区间涨幅114.61%;涨幅超过100%的还有量子之歌。此外,在美上市热门科技股中,亿航智能(EH.US)涨超50%、京东涨17.70%、拼多多(PDD.US)涨13.56%、哔哩哔哩(BILI.US)涨13.17%、阿里巴巴(BABA.US)涨10.74%、百度(BIDU.US)涨8.72%。

值得一提的是,假期内,一款全称为“Roundhill中国龙ETF”的基金登陆华尔街,于美东时间10月3日正式开始上市交易,且在当日盘后,该产品一度大涨超25%。截至美东时间10月7日收盘,该ETF已涨至26.43美元,盘后交易价也已突破27美元。据悉,该ETF投资组合中包括美团、网易、腾讯、小米、拼多多、京东、百度、比亚迪(002594)和阿里巴巴等最大、最具创新力的中国企业。

此外,假期内,富时中国3倍做多ETF大涨58.19%;中国互联网两倍做多ETF大涨29.43%;中证海外中国互联网ETF涨14.26%。

而反观美股三大指数,假期内全部收跌,表现明显弱于中概股。华西证券(002926)指出,由于美股估值水平仍然偏高,已经进入的降息周期可能意味着美国经济或金融存在着潜在压力,叠加一些大型企业最近一段时间陆续出现了大股东减持,预计未来一段时间美股大盘仍容易出现震荡压力。

诺安基金对

欧洲三大指数紧随美股震荡,假期间,伦敦金融时报100指数微涨0.81%;法国巴黎CAC40指数下跌0.78%;德国法兰克福DAX指数下跌1.14%。亚太市场中,韩国综合指数小幅收涨0.64%,东京日经225指数收涨3.73%。

美联储降息预期收敛

国庆假期的一周,全球市场并不平静。当地时间10月1日晚,伊朗向以色列发动大规模导弹袭击,中东紧张局势升级。受此影响,石油价格大幅上涨。ICE布油节前收于72美元/桶,截至10月7日收于81.14美元/桶,假期内上涨12.69%;WTI原油节前收于68.29美元/桶,截至10月7日收于77.29美元/桶,假期内上涨13.18%。

诺安基金表示,原油供给受欧佩克减产及地缘政治影响而增长受限,随着主要央行降息、全球金融条件或形成支持。而由于原油供给端不确定性以及当前全球较低的原油库存总量,支持油价获得向上弹性。国庆期间国际油价上涨主要受地缘影响,中东局势短期难以有明显好转。美国劳动力市场数据缓解衰退担忧。中国或出台系列宏观经济调整政策。对国际油价持下有底、上有弹性判断。

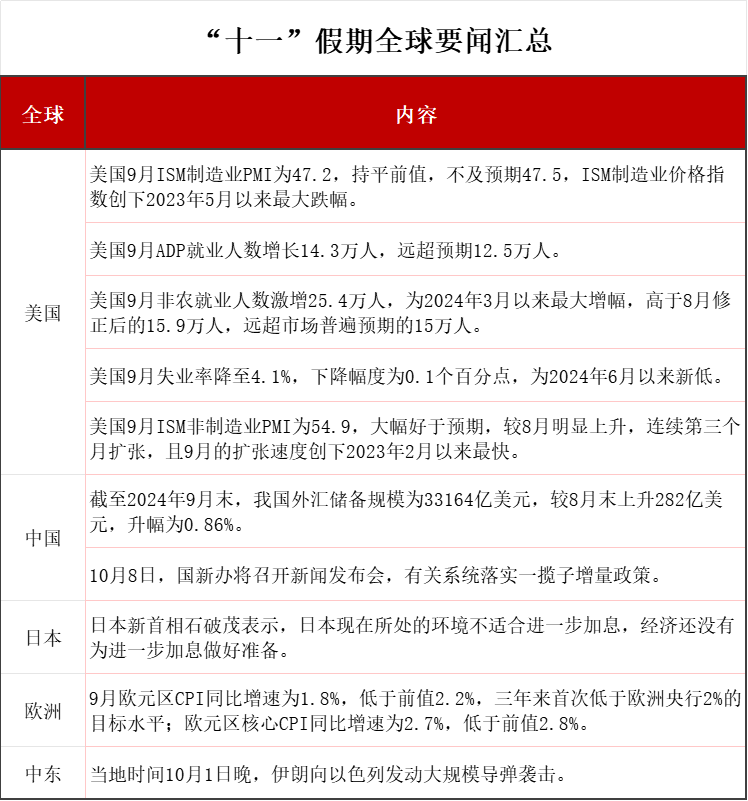

中东局势紧张,油价上升,削弱了市场对降息步伐预期。同时,美国公布的一系列数据表明,美国经济具有韧性,其中美国9月ADP就业人数和非农就业人数均远超市场预期,失业率也有所下降,市场下调了对美联储降息预期。就业数据公布后,交易员下调了美联储11月降息50个基点的押注,对美联储未来四次会议降息幅度的预期不到100个基点。

摩根大通和美国银行也预计,美联储11月再次召开会议时将降息0.25个百分点。摩根大通首席美国经济学家迈克尔·费罗利(MichaelFeroli)和美国银行经济学家阿迪提亚·布哈夫(Aditya Bhave)均指出,就业报告是促使他们调整对美联储宽松政策路径预期的原因。考虑到美联储9月降息0.5个百分点,他们认为就业市场稳健是美联储采取更加审慎态度的理由。

此外,金价受美国就业市场数据和地缘冲突因素影响,小幅震荡。东吴证券指出,一方面,美国强劲劳动力市场数据降低了美联储实施更宽松货币政策的必要性,从而抑制了黄金的上涨势头。另一方面,中东地缘政治风险放大黄金避险属性。

受美国就业市场数据影响的还有外汇市场和债券市场。美元指数在假期内持续上涨,已由9月30日收盘价100.779涨至10月7日的102.5附近,离岸人民币兑美元也有所贬值。而美国十年期国债收益率也自8月8日以来首次升破4%,东吴证券认为,主要由于美国非农数据强于预期,一定程度缓解了美联储继续积极降息的紧迫性。此外,ISM数据显示,9月份服务业活动快速扩张,而企业面临的价格加速上涨,有利于美联储的鸽派前景。

机构更看好A股

在全球主要股指大部分陷入震荡回调的情况下,A股、港股、中概股逆势上涨,成为全球“最靓的仔”,机构纷纷表示看好中资权益资产的上涨前景。

平安证券分析指出,综合来看,我们认为本轮A股行情仍有向上空间,中期弹性风格更偏向成长,继续建议关注政策支持和产业转型方向,包括新质生产力、高端制造业与出海、国企改革等。一方面,国内稳增长/稳地产/稳市场政策协同发力超市场预期,推动政策落实有助于经济改善预期发酵。另一方面,近期海外不确定性有所抬升,中资权益资产的全球配置吸引力提升,十一假期期间港股强势上涨反映外资情绪较高。

民生证券表示,节后市场短期内会更看好A股,这点显而易见。对于A股,未来一段时间驱动力主要来自于情绪和增量资金,基本面反而不是那么重要。当前,客观上看无论国内还是海外,资金对于中国股市都是欠配的。综合分析,我们倾向于认为9月中美政策的共振转向,可能带来全球经济和市场的重要拐点。在拐点初期,对于市场而言,往往是情绪更重要。A股明显是更占先机,未来一至两个季度,我们都会更看好中国股市。

高盛在最新的报告中将中国股市上调至“超配”,高盛认为,中国股市仍有进一步的上涨潜力,将MSCI中国的目标价从66提高到84,将沪深300指数的目标价从4000点提高到4600点。这意味着,从当前水平来看,总回报率有大约15%~18%的上升空间。